互联网汽车服务领域的创业、投资与趋势 聚焦第二类增值电信业务

随着智能化、网联化成为汽车产业的核心驱动力,互联网汽车服务领域正迎来前所未有的发展机遇。本文基于一份49页的深度分析报告,旨在系统性地解读该领域的创业方向、投资逻辑与未来趋势,并特别聚焦于第二类增值电信业务在这一生态中的关键作用。

一、行业概览:从“交通工具”到“智能移动终端”

汽车的角色正在发生根本性转变。它不再是单纯的出行工具,而是集成了信息、娱乐、社交、消费等多种功能的“第三生活空间”和智能移动终端。这一转变催生了庞大的互联网汽车服务市场,涵盖了车联网、智能座舱、出行服务、汽车后市场电商、数据服务等多个细分赛道。

二、核心创业与投资赛道解析

- 车联网与智能座舱:这是技术与用户体验的前沿阵地。创业公司围绕车载操作系统、人机交互、智能语音、车载应用生态等展开竞争。投资热点在于能够提供差异化体验、拥有核心技术(如AI算法、语义理解)或与主机厂建立深度合作的企业。

- 出行与共享服务:虽然网约车市场格局已相对稳定,但在细分场景(如高端出行、城际出行、货运匹配)、技术赋能(如调度算法优化)及与自动驾驶结合的前瞻领域,仍存在创业与投资机会。

- 汽车后市场与服务电商:涵盖维修保养、保险、二手车、配件等领域。数字化、标准化和平台化是趋势。成功的关键在于能否解决行业信任缺失、服务非标等痛点,构建高效的线上线下融合模式。

- 数据驱动的增值服务:这是价值挖掘的深层领域。通过收集和分析车辆运行数据、用户行为数据,可以提供UBI(基于使用的保险)、车队管理、预测性维护、精准营销等服务。数据合规与商业化能力是核心竞争力。

三、关键赋能者:第二类增值电信业务

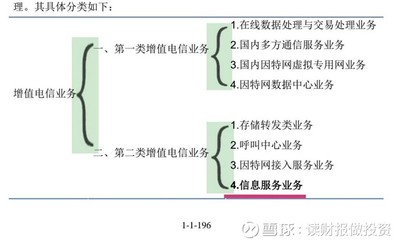

在互联网汽车服务的生态中,第二类增值电信业务扮演着至关重要的“连接”与“赋能”角色。它主要指利用公共网络基础设施提供的增值服务,如信息服务、呼叫中心、互联网接入服务等。在汽车领域具体体现为:

- 信息服务业务(如B2-2类):这是车联网服务的通信基础。企业需持有相应许可证,才能合法地向车辆终端和用户提供天气、导航、新闻、实时路况等在线信息内容推送服务。

- 呼叫中心业务(如B2-4类):支撑着远程客户服务、紧急救援(eCall)、车辆远程诊断与控制等功能,是提升用户体验和安全保障的关键。

- 互联网接入服务(如B2-1类):为车辆提供稳定的网络连接,是各项在线服务得以实现的前提。

对于创业和投资的意义在于:

1. 合规门槛与护城河:从事相关服务必须取得相应电信业务经营许可,这构成了合法的市场准入壁垒。提前布局并获取相关资质的公司,将在竞争中占据先发优势。

2. 核心能力组成部分:拥有这些资质,意味着企业能够自主、合法地掌控关键的通信服务能力,从而更深入地整合服务链条,提升用户粘性和数据价值。

3. 投资尽职调查重点:投资者在评估互联网汽车服务项目时,必须将其电信业务资质合规性作为关键考察点,避免因资质缺失导致业务停滞的法律与经营风险。

四、未来趋势展望

- “车路云网图”一体化融合:车辆将与道路基础设施(路)、云端平台(云)、通信网络(网)、高精地图(图)深度协同。第二类电信业务是“网”和“云”服务的重要实现载体。

- 软件定义汽车与持续收费模式:汽车价值重心从硬件向软件转移。通过电信网络实现的OTA(空中下载)升级和软件订阅服务,将成为主机厂和科技公司新的核心收入来源。

- 数据安全与隐私保护成为基石:随着监管趋严,如何在合规框架下(包括电信业务规章、数据安全法、个人信息保护法等)开发和利用数据,是所有参与者的必修课。

- 跨界融合与生态竞争:互联网巨头、科技公司、主机厂、电信运营商、初创企业同台竞技,竞争的本质是生态构建能力。拥有合规通信服务能力是参与生态建设的基础门票。

结论

互联网汽车服务领域的创业与投资,正从模式创新驱动,深化为技术、数据与合规能力的综合驱动。49页的报告揭示了一个清晰的图景:在智能网联汽车的宏大叙事下,第二类增值电信业务已从后台支撑走向前台,成为企业构建核心服务能力、确保业务合规、并最终赢得市场的战略要素。对于创业者而言,及早规划相关资质;对于投资者而言,将其纳入核心评估维度,是在这个万亿级赛道中洞察先机、规避风险、把握未来的关键所在。

如若转载,请注明出处:http://www.9815w.com/product/89.html

更新时间:2026-06-19 21:51:51